|

Ganzheitlicher Ansatz zur Betrachtung von Investitionen

Ganzheitlicher Ansatz zur Betrachtung von InvestitionenLebenszykluskostenDie Entscheidung über den Kauf eines Investitionsgutes nur auf der Basis des Kaufpreises zu fällen, ist zu kurz gesprungen. Die mit einer Investition verbundenen Folgekosten über den geplanten Lebenszyklus müssen in die Betrachtung mit einfließen. Die Schonung von Ressourcen und die Energieeffizienz spielen damit bei einer ökonomischen Betrachtung auch eine wesentliche Rolle. Lebenszykluskosten (LCC)

In der Industrie setzt sich die Erkenntnis, Investitionsentscheidungen auf der Basis von Lebenszykluskostenbetrachtungen durchzuführen, immer weiter durch. Denn die Erfahrung zeigt, dass die Folgekosten einer Investition leicht den fünf- bis zehnfachen Wert der eigentlichen Investitionssumme übersteigen. Grundvoraus- setzungen dafür, dass eine Lebenszykluskostenbetrachtung als Auswahlkriterium für Investitions- entscheidungen herangezogen werden kann, sind ein einheitlicher Sprachgebrauch, ein einheitliches Verständnis und ein praktikables Kalkulationsmodell. Heute werden das Konzept der Total Cost of Ownership (TCO) und das der Lebenszykluskosten synonym verwendet, auch wenn es in der Theorie feine Unterschiede geben mag. Wesentlich für beide Konzepte ist, dass sie die anfallenden Kosten in die drei Phasen Entstehung, Betrieb und Entsorgung aufteilen. Üblicherweise werden in den Konzepten Betrachtungszeiträume festgelegt und nicht die gesamte Lebensdauer betrachtet. Meist steht am Ende des Betrachtungszeitraums noch ein Restwert des Investitionsgutes. Generell kann man sagen, dass Lebenszykluskosten die Summe aller erforderlichen Aufwendungen zum bestimmungsgemäßen Gebrauch einer geeignet ausgelegten Maschine oder Anlage von der Anschaffung bis zur Entsorgung darstellen [1]. Es existieren mehrere Standards, die zur Kalkulation von Lebenszykluskosten herangezogen werden können. Dies sind zum Beispiel die VDI 2884, die DIN EN 60300-3-3, der SEMI Standard 35 und das VDMA-Einheitsblatt 34160.

Abb.1 Phasenmodell der Lebenszykluskostenberechnung [2]

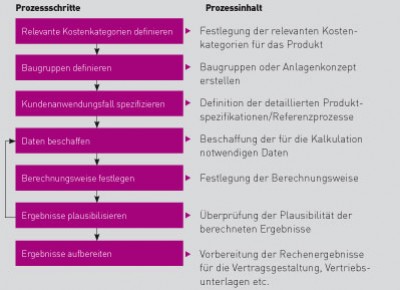

Abb.2 Prozessschritte zur Prognose der Lebenszykluskosten [3]

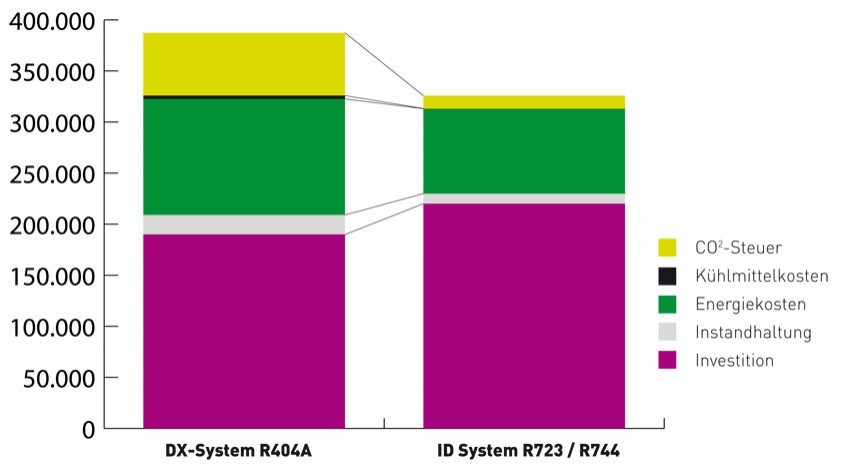

Abb.3 LCC Kostenvergleich von Kälteanlagen [4]

Rechenmodell für Lebenszykluskosten Eine Prognose von Lebenszykluskosten macht nur dann Sinn, wenn es ein einheitliches Berechnungsmodell gibt. Andernfalls wäre eine Vergleichbarkeit der Ergebnisse nicht gegeben und somit die Aussagekraft fraglich. Das Prognosemodell der VDMA 34160 ist ein generisches Modell, das es ermöglicht, sich in unterschiedlichen Detaillierungsebenen und unterschiedlichen Kombinationen aus Kostenelementen an Branchenspezifika anzupassen, ohne an Vergleichbarkeit einzubüßen. Phasenmodell der Lebenszykluskostenberechnung Das Phasenmodell (Abb. 1) zeigt die wesentlichen Zusammenhänge der einzelnen Kostenelemente in den einzelnen Phasen. Die Kostenelemente selbst sind: Entstehungskosten:

// Beschaffung Betriebskosten:

// Wartung und Inspektion Verwertungskosten:

// Rückbau Prozessschritte zur LCC-Prognose Zur Prognose von Lebenszykluskosten sind sieben Schritte notwendig (Abb. 2). Am Anfang steht die Auswahl der relevanten Kostenkategorien, da nicht alle möglichen Kostenkategorien für jeden Anwendungsfall sinnvoll sind. Diese Kostenkategorien können entweder in direkten Absprachen zwischen Kunden und Lieferanten definiert werden oder aber man kann auf Branchenmodelle zurückgreifen, wie sie zum Beispiel der VDMA entwickelt. Als Nächstes müssen für das Investitionsgut seine wesentlichen Hauptbaugruppen identifiziert werden, denn nur diese besitzen spezifische Eigenschaften wie Wartungsfreundlichkeit, Ausfallhäufigkeit oder spezifische Reparatur- und Instandhaltungskosten. Der dritte Schritt ist die Spezifikation des Kunden-Anwendungsfalls, denn eine Lebenszykluskosten-Prognose ist immer unmittelbar mit der konkreten Aufgabenstellung und Situation vor Ort beim Kunden verbunden. Hierin spiegeln sich der Auslastungsgrad und die Rahmenbedingungen für den Einsatz wider. Aufbauend auf diese Informationen müssen nun die notwendigen Informationen beschafft werden. Dabei erweisen sich gerade die Daten zu Ausfallhäufigkeiten und Ersatzteilkosten als besonders schwierig. Meist jedoch besitzt das Unternehmen diese Informationen und sie müssen nur an geeigneter Stelle zusammengetragen werden. Auf der Basis dieser Informationen und den Rechenvorschriften aus dem Kalkulationsmodell wird normalerweise eine Durchschnittsberechnung der Lebenszykluskosten erstellt. Dies bedeutet, dass alle anfallenden Kosten gleichmäßig über den Betrachtungszeitraum verteilt werden. Es gibt auch die Möglichkeit, eine zeitpunktgenaue Berechnung anzustellen, bei der die Kosten entsprechend ihres zeitlichen Auftretens berechnet werden können, was allerdings ungleich aufwändiger ist. Hat man dann die Ergebnisse aus der Prognose, gilt es, diese noch einmal auf Plausibilität zu prüfen und danach kundenspezifisch aufzubereiten. Lebenszykluskosten und Ressourcen-/Energieeffizienz

Ressourcen-und Energieeffizienz sind zurzeit en vogue Themen. Zwar werben viele Firmen mit diversen Logos, aber damit sich die Ressourcen- und Energieeffizienz durchsetzt, muss der Kunde auch wirklich davon überzeugt werden. Es genügt also nicht, nur auf den absoluten Energieverbrauch zu achten, sondern es müssen sowohl die Ressourcenentnahme als auch die Emission in die Umwelt insgesamt betrachtet werden. Anhand von Stoffbilanzen und Ressourcenströmen werden heute Im Kostenvergleich erkennt man deutlich, dass die Anlage mit natürlichen Kältemitteln um gut 15% höhere Investitionskosten hat und die Einsparungen an Energie- und Emissionskosten diesen Kostennachteil mehr als wettmacht. Unterm Strich zeigt sich, dass Lebenszykluskostenbetrachtungen sich hervorragend als Instrument eignen, um ressourcen- schonende und energieeffizientere Technologien bewerten zu können. Allerdings ist dies kein Automatismus, denn es gibt auch genügend Beispiele dafür, dass die Einsparung an Energie oder Ressourcen den Investitionsaufwand bei Weitem nicht rechtfertigt. Generell kann man jedoch sagen, dass Anlagenkonzepte, die über niedrigere Lebenszykluskosten verfügen, meist auch die ökologisch sinnvollere Alternative sind. Sie zeichnen sich durch eine hohe Zuverlässigkeit, Langlebigkeit, Schonung kritischer Ressourcen und gute Instandhaltbarkeit aus. Fazit Lebenszykluskostenbetrachtungen werden langfristig dazu führen, dass bei der Entwicklung neuer Produkte Aspekte wie Nachhaltigkeit, Ressourcenschonung und Energieeffizienz einen höheren Stellenwert bekommen. Sie bietet darüber hinaus die Möglichkeit, den Kunden Nachhaltigkeit und Qualität eines Produktes monetär bewertbar zu machen. Am Ende haben dann sowohl der Lieferant als auch der Kunde einen Vorteil von dieser Entwicklung und es kommt zu einer klassischen Win-win-Situation. Literatur: [1] Vgl. VDMA-Einheitsblatt 34160 [2] Vgl. VDMA Einheitsblatt 34160: 2006 [3] Rechenbuch der Lebenszykluskosten, 2011 [4] Die technischen Daten für die Kalkulation wurden von der KWN Engineering GMBH, Seekirchen bereitgestellt weitere Literaturangaben beim Autor. Foto: istockphoto.com | bilmaw, panthermedia | Matthias Pahl |

C&M 4 / 2012

Das komplette Heft zum kostenlosen Download finden Sie hier: zum Download Der Autor:Weitere Artikel online lesen

NewsAhlborn GmbH: Hochgenaue Temperaturmessung mit digitalen Fühlern

© Ahlborn Mess- und Regelungstechnik GmbH |

Suche: